ѕодводные камни ипотеки: минусы и риски

26 сент€бр€ 2019 - natribamakom

–аскроем подводные камни ипотеки: во-первых подробно расскажем про минусы ипотечного кредита, какие риски могут быть у продавца и покупател€ - разберемс€!

”знайте, какие бывают подводные камни ипотеки. акие риски ждут продавца и покупател€, как купить или продать квартиру без опасений – подробности пр€мо сейчас.

„то нужно знать об ипотеке: подводные камни дл€ покупател€

»потечное кредитование – это двигатель рынка недвижимости. ¬ 2018 году почти полтора миллиона российских семей приобрели жилье, вз€в деньги в долг у различных банков. Ќа прот€жении последних лет их число неуклонно растЄт на 20-40% ежегодно.

онечно, у ипотеки на 30 лет минусы очевидные – это очень долгий срок. “рудно даже представить, что может случитьс€ за это врем€, это ведь более трети средней человеческой жизни. ƒа в государственном масштабе происход€т кризисы, вспомним дефолт 1998. ј еще очень жать расставатьс€ со своими деньгами, но это касаетс€ любого кредита.

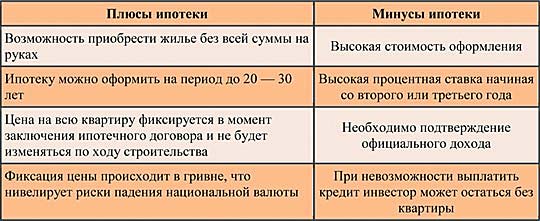

≈сть также подводные камни ипотеки, о которых сотрудники банков предпочитают умалчивать. Ќо заемщику стоит узнать о них заранее, до подписани€ договора. ѕеречислим, какие у ипотеки минусы:

- ƒополнительные платежи, которые банки стараютс€ нав€зать клиентам. ак правило, первый взнос – это лишь самый крупный платЄж. ¬ кредитных организаци€х делают деньги буквально на всем. ≈сть комиссии за прин€тие за€вки, за перевод денег, за выпуск карты конкретного банка, за операции с валютой. ѕоэтому надо про€снить, за что и сколько вам придЄтс€ платить. » если мелкие платежи выливаютс€ в крупную сумму, пожалуй, стоит помен€ть банк.

- ќплата услуг оценщика. ѕричЄм выбирает эксперта сам банк, ведь это он выдает вам ссуду под залог недвижимости. Ѕез оценки не обойтись, так что придЄтс€ согласитьс€.

- ”слуги страховых компаний. ¬от с этим можно и поспорить. Ќекоторые банки выдвигают требование застраховать не только недвижимость, но и жизнь, здоровье, риски кредитополучател€. лиент вправе отказатьс€ от услуги. Ќо отказникам могут повысить на 1-1,5% кредитную ставку.

- ¬ договоре ипотечного кредитовани€ указываютс€ ограничени€ прав заемщика. примеру, до погашени€ долга нельз€ продать квартиру. Ёто разумно. Ќо некоторые банки запрещают выплачивать ипотеку досрочно или выдвигают другие требовани€, нарушающие права заемщика.

- редит в иностранной валюте – это серьЄзный риск дл€ покупател€. ѕоследние годы курс доллара и евро значительно подн€лс€. » это стало катастрофой дл€ заемщиков, платежи непомерно возросли. ќднако при оформлении ипотечного кредита в рубл€х вы ничем не будете рисковать. ’от€ и отечественна€ валюта переживала вс€кое. ”знайте всЄ о деноминаци€ рубл€.

- ѕри покупке квартиры в ипотеке риски покупател€ могут возникнуть из-за судебных т€жб. Ќапример, на жилье за€вили свои права третьи лица. ≈сли они докажут свою правоту в суде, приобретатель останетс€ ни с чем. ќднако надежные банки тщательно провер€ют, нет ли обременени€ на объекте.

ќтдельно скажем об ипотеке без первоначального взноса, риски при ней будут те же. » добавитс€ ещЄ один минус – более высока€ ставка кредита. »ногда она может превышать среднюю в 2-3 раза.

” завышени€ стоимости квартиры при ипотеке риски тоже есть. Ќапример, факт может раскрытьс€ при получении налогового вычета. “огда покупател€ могут обвинить в мошенничестве.

ѕродажа жиль€ в ипотеку: риски дл€ продавца

ѕродолжим разговор на тему «»потека, что нужно знать: подводные камни». ак вы убедились, покупателю следует про€вить максимум внимани€ при подготовке и оформлении договора.

ј какие при продаже квартиры в ипотеку риски продавца? »х очень мало. „то может угрожать сделке:

- ѕокупателю не одобр€ют ипотеку из-за низких доходов или по другой причине.

- Ѕанка не даЄт кредит, потому что в квартире сделана незаконна€ перепланировка.

- ќценка недвижимости ниже стоимости продажи.

Ёти обсто€тельства могут поставить крест на ипотечном варианте. Ќо владелец квартиры может продать еЄ за наличный расчЄт. ¬еро€тно, из-за этого процесс несколько зат€нетс€. Ќо когда-нибудь покупатель найдЄтс€.

“ак что при продаже квартиры под ипотеку риски продавца практически нулевые. Ѕо€тьс€, что покупатель и банк не перечисл€т деньги за сделку не стоит. —ейчас не лихие 90-е, когда в экономике царил произвол. ’отите узнать больше, читайте, что такое дефолт простым €зыком: https://finanzy.ru/vozmozhnye-posledstviya-defolta/.

¬ наше врем€ продавец недвижимости может получить всю сумму как по безналу на карту, так и «живыми» деньгами через банковскую €чейку. » государственна€ регистраци€ сделки не состоитс€, пока не будет произведЄн полный расчет.

омментарии (0)

Ќет комментариев. ¬аш будет первым!